Azərbaycanda kredit faizləri artacaq (FOTO)

Tarix: 05-07-2015 | Saat: 12:51

Bölmə:İqtisadiyyat / Manşet / Karusel | çapa göndər

Mərkəzi Bankın banklara son göstərişindən sonra kreditlərin faiz dərəcələri 5-10% yüksələ bilər.

"Bank məndən kreditə görə əlavə olaraq 8-10 faizlik komissiya haqqı tələb edir. 500 manatlıq kreditə görə, 8 faizlik komissiya haqqı hesablayan bank, həmin vəsaiti kreditin üzərinə əlavə edib. Ancaq mənə bu barədə yalnız kreditləşmə bitdikdən sonra məlumat verilib".

aia.az xəbər verir ki, Bunu ANS PRESS-in əməkdaşı ilə söhbətində paytaxt sakini Emin Mürsəlov deyib. Gənc oğlan bankda son ana qədər ona əlavə faiz və ya komissiya haqqı barədə məlumat verilmədiyini söyləyib. Emin deyir ki, bank onu aldadıb və kreditləşmə zamanı komissiya haqqı barədə ona heçnə deyilməyib. Təəssüf ki, bu gün Eminin başına gələn oxşar hadisələrlə tez-tez rastlaşırıq. Banklar bəzi hallarda vətəndaşa kredit prosesi ilə bağlı aydın və dəqiq məlumat vermir. Götürəcəyi kreditin faizini hesablayıb saf-çürük edən şəxs isə sonradan vəziyyətin tamam başqa cür olduğunu və aldadıldığını anlayır.

İqtisadi və Sosial İnkişaf Mərkəzinin (İSİM) sədri Vüqar Bayramov ANS PRESS-ə açıqlamasında komissiya haqqının Azərbaycanda həddən artıq yüksək olduğunu və bunun yolverilməz olduğunu deyir: "Azərbaycanda əksər banklar müştəridən 8-10 faizlik komissiya haqqı tələb edir. Hazırki vəziyyətdə banklar müştəridən 500 manata görə əlavə 40 manat komissiya haqqı tuturlar. Amma əslində 500 manatlıq kredit götürən şəxs cəmi 5 manat komissiya haqqı ödəməlidir. Bank müştərisi bunu kredit formasında deyil, birbaşa nağd şəkildə də edə bilər. Bu isə imkan verəcək ki, faizlər kreditin əsas məbləğindən, yəni bizim misalda 500 manatdan hesablansın. Deməli, bu halda nominal və real faizlər eyni olacaq və praktik olaraq müştəri aldadılmayacaq".

İqtisadi və Sosial İnkişaf Mərkəzinin (İSİM) sədri Vüqar Bayramov

İSİM sədri Azərbaycandan fərqli olaraq inkişaf etmiş ölkələrdə simvolik komissiya haqqlarının tətbiq edildiyini söyləyib. Onun fikrincə, bəzi ölkələrdə belə haqlar ümumiyyətlə yoxdur. İqtisadçı hesab edir ki, bu baxımdan ölkəmizdə də oxşar praktikanın tətbiq edilməsi vacibdir: "Biz Mərkəzi Banka real kredit faizlərinin yüksəlməsində əhəmiyyətli təsirə malik olan komissiya haqlarının tənzimlənməsini və haqlar üçün “qiymət tavanının” müəyyənləşdirilməsini həyata keçirməsini dəfələlər təklif edirdik. Təəssüf ki, uzun müddət komissiya haqları vətəndaşları daha aşağı faizli kreditlər adı ilə cəlb etmək üçün bankların ən çox istifadə etdiyi metoddur".

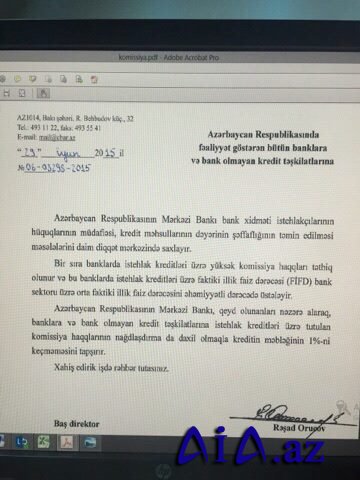

Mətbuatda Mərkəzi Bankın kredit təşkilatlarına göstərişini əks etdirən məktub yayılıb. Sözügedən məktubda bankalara bildirilir ki, istehlak kreditləri üzrə tutulan komissiya kredit məbləğinin 1%-ni keçməsin.

Mərkəzi Bankın kredit təşkilatlarına məktubu

İqtisadçı Samir Əliyevin fikrincə Mərkəzi Bankın banklara bu tipli göstərişlər verməsi onun səlahiyyətləri çərçivəsində deyil. Çünki bank qanunvericiliyinə görə, kreditlərin komisyon haqları banklar tərəfindən sərbəst müəyyənləşdirilir: "Qüvvədə olan "Banklar haqqında" qanunun 36-cı maddəsinə görə, hər bir bank müştərilərlə bağladığı müqavilədə xidmət şərtlərini, o cümlədən faiz dərəcələrini, komisyon haqlarını müəyyən etməkdə sərbəstdir. Mərkəzi Bank bununla bağlı uzaqbaşı tövsiyə verə bilər".

Amma bununla belə, Samir Əliyev ümumilikdə bu təşəbbüsün kredit bazarında rəqabətin yaranması baxımından müsbət olduğunu söyləyib. İqtisadçı hesab edir ki, hazırda banklar komisyon haqları hesabına kifayət qədər manevr etmək imkanına malikdirlər: "Təsəvvür edin ki, müştəri cəlb etmək üçün faiz dərəcələrini aşağı təklif edirlər. Müştəri müqavilə imzalayan an məlum olur ki, böyük həcmdə komisyon haqq ödəməlidir. Bir sözlə, banklar marketinq strategiyasına uyğun olaraq “aşağı faiz dərəcəsi – yüksək komisyon haqq” prinsipinə üstünlük verilir. Komisyon haqları hətta 6-7%-ə qədər çatır. Bu gəlir bankların gizli gəliri hesab olunur. Təsəvvür edin ki, illik faiz dərəcəsi 24% olan 6 aylığa verilən kreditlərin effektiv faiz dərəcəsi təxminən 7%-yə bərabərdir. Yəni banklar komisyon haqları hesabına 6 aylıq qazancı birdəfəyə, bir günə qazana bilirlər. Ancaq komisyon haqları üçün 1%-lik həddi qoyulması müştəriyə hansı bankın münasib şərtlərlə kredit verməsini müəyyənləşdirməyə imkan verəcək. Nəticədə kredit bazarında müəyyən rəqabət formalaşacaq".

İqtisadçı Samir Əliyev

İqtisadçı hesab edir ki, Mərkəzi Bankın banklara bu göstərişindən sonra ilk növbədə kreditlərin faiz dərəcələri artacaq. Artım təxminən 5-10% təşkil edəcək: "Ancaq bu təsir uzunmüddətli olmayacaq. Bir müddətdən sonra faiz dərəcələrində azalma müşahidə ediləcək. Azalmanın əvvəlki səviyyəyə düşməsini söyləmək tezdir. Çünki kredit bazarında digər amillər də nəzərə alınmalıdır. Digər təsir müştərinin sığortalanması ilə bağlı olacaq. Bu vaxta qədər bəzi banklar düzgün olaraq komisyon haqları hesabına müştərinin həyatını sığortalayırdı. Mərkəzi Bankın göstərişindən sonra banklar müştərinin sığortalanmasını onun öhdəsinə buraxacaq", - deyə Samir Əliyev əlavə edib.

Məlumatlanmaq üçün Facebook səhifəmizi

Digər xəbərlər

Tarix: 05-07-2015 | Saat: 12:51

Bölmə:İqtisadiyyat / Manşet / Karusel | çapa göndər

Mərkəzi Bankın banklara son göstərişindən sonra kreditlərin faiz dərəcələri 5-10% yüksələ bilər.

"Bank məndən kreditə görə əlavə olaraq 8-10 faizlik komissiya haqqı tələb edir. 500 manatlıq kreditə görə, 8 faizlik komissiya haqqı hesablayan bank, həmin vəsaiti kreditin üzərinə əlavə edib. Ancaq mənə bu barədə yalnız kreditləşmə bitdikdən sonra məlumat verilib".

aia.az xəbər verir ki, Bunu ANS PRESS-in əməkdaşı ilə söhbətində paytaxt sakini Emin Mürsəlov deyib. Gənc oğlan bankda son ana qədər ona əlavə faiz və ya komissiya haqqı barədə məlumat verilmədiyini söyləyib. Emin deyir ki, bank onu aldadıb və kreditləşmə zamanı komissiya haqqı barədə ona heçnə deyilməyib. Təəssüf ki, bu gün Eminin başına gələn oxşar hadisələrlə tez-tez rastlaşırıq. Banklar bəzi hallarda vətəndaşa kredit prosesi ilə bağlı aydın və dəqiq məlumat vermir. Götürəcəyi kreditin faizini hesablayıb saf-çürük edən şəxs isə sonradan vəziyyətin tamam başqa cür olduğunu və aldadıldığını anlayır.

İqtisadi və Sosial İnkişaf Mərkəzinin (İSİM) sədri Vüqar Bayramov ANS PRESS-ə açıqlamasında komissiya haqqının Azərbaycanda həddən artıq yüksək olduğunu və bunun yolverilməz olduğunu deyir: "Azərbaycanda əksər banklar müştəridən 8-10 faizlik komissiya haqqı tələb edir. Hazırki vəziyyətdə banklar müştəridən 500 manata görə əlavə 40 manat komissiya haqqı tuturlar. Amma əslində 500 manatlıq kredit götürən şəxs cəmi 5 manat komissiya haqqı ödəməlidir. Bank müştərisi bunu kredit formasında deyil, birbaşa nağd şəkildə də edə bilər. Bu isə imkan verəcək ki, faizlər kreditin əsas məbləğindən, yəni bizim misalda 500 manatdan hesablansın. Deməli, bu halda nominal və real faizlər eyni olacaq və praktik olaraq müştəri aldadılmayacaq".

İqtisadi və Sosial İnkişaf Mərkəzinin (İSİM) sədri Vüqar Bayramov

İSİM sədri Azərbaycandan fərqli olaraq inkişaf etmiş ölkələrdə simvolik komissiya haqqlarının tətbiq edildiyini söyləyib. Onun fikrincə, bəzi ölkələrdə belə haqlar ümumiyyətlə yoxdur. İqtisadçı hesab edir ki, bu baxımdan ölkəmizdə də oxşar praktikanın tətbiq edilməsi vacibdir: "Biz Mərkəzi Banka real kredit faizlərinin yüksəlməsində əhəmiyyətli təsirə malik olan komissiya haqlarının tənzimlənməsini və haqlar üçün “qiymət tavanının” müəyyənləşdirilməsini həyata keçirməsini dəfələlər təklif edirdik. Təəssüf ki, uzun müddət komissiya haqları vətəndaşları daha aşağı faizli kreditlər adı ilə cəlb etmək üçün bankların ən çox istifadə etdiyi metoddur".

Mətbuatda Mərkəzi Bankın kredit təşkilatlarına göstərişini əks etdirən məktub yayılıb. Sözügedən məktubda bankalara bildirilir ki, istehlak kreditləri üzrə tutulan komissiya kredit məbləğinin 1%-ni keçməsin.

Mərkəzi Bankın kredit təşkilatlarına məktubu

İqtisadçı Samir Əliyevin fikrincə Mərkəzi Bankın banklara bu tipli göstərişlər verməsi onun səlahiyyətləri çərçivəsində deyil. Çünki bank qanunvericiliyinə görə, kreditlərin komisyon haqları banklar tərəfindən sərbəst müəyyənləşdirilir: "Qüvvədə olan "Banklar haqqında" qanunun 36-cı maddəsinə görə, hər bir bank müştərilərlə bağladığı müqavilədə xidmət şərtlərini, o cümlədən faiz dərəcələrini, komisyon haqlarını müəyyən etməkdə sərbəstdir. Mərkəzi Bank bununla bağlı uzaqbaşı tövsiyə verə bilər".

Amma bununla belə, Samir Əliyev ümumilikdə bu təşəbbüsün kredit bazarında rəqabətin yaranması baxımından müsbət olduğunu söyləyib. İqtisadçı hesab edir ki, hazırda banklar komisyon haqları hesabına kifayət qədər manevr etmək imkanına malikdirlər: "Təsəvvür edin ki, müştəri cəlb etmək üçün faiz dərəcələrini aşağı təklif edirlər. Müştəri müqavilə imzalayan an məlum olur ki, böyük həcmdə komisyon haqq ödəməlidir. Bir sözlə, banklar marketinq strategiyasına uyğun olaraq “aşağı faiz dərəcəsi – yüksək komisyon haqq” prinsipinə üstünlük verilir. Komisyon haqları hətta 6-7%-ə qədər çatır. Bu gəlir bankların gizli gəliri hesab olunur. Təsəvvür edin ki, illik faiz dərəcəsi 24% olan 6 aylığa verilən kreditlərin effektiv faiz dərəcəsi təxminən 7%-yə bərabərdir. Yəni banklar komisyon haqları hesabına 6 aylıq qazancı birdəfəyə, bir günə qazana bilirlər. Ancaq komisyon haqları üçün 1%-lik həddi qoyulması müştəriyə hansı bankın münasib şərtlərlə kredit verməsini müəyyənləşdirməyə imkan verəcək. Nəticədə kredit bazarında müəyyən rəqabət formalaşacaq".

İqtisadçı Samir Əliyev

İqtisadçı hesab edir ki, Mərkəzi Bankın banklara bu göstərişindən sonra ilk növbədə kreditlərin faiz dərəcələri artacaq. Artım təxminən 5-10% təşkil edəcək: "Ancaq bu təsir uzunmüddətli olmayacaq. Bir müddətdən sonra faiz dərəcələrində azalma müşahidə ediləcək. Azalmanın əvvəlki səviyyəyə düşməsini söyləmək tezdir. Çünki kredit bazarında digər amillər də nəzərə alınmalıdır. Digər təsir müştərinin sığortalanması ilə bağlı olacaq. Bu vaxta qədər bəzi banklar düzgün olaraq komisyon haqları hesabına müştərinin həyatını sığortalayırdı. Mərkəzi Bankın göstərişindən sonra banklar müştərinin sığortalanmasını onun öhdəsinə buraxacaq", - deyə Samir Əliyev əlavə edib.

Məlumatlanmaq üçün Facebook səhifəmizi

Xəbəri paylaş

Digər xəbərlər

15-06-2026